24.12.15 505 809 7

Кто берет с вас комиссии за границей

Как и почему нас разводят

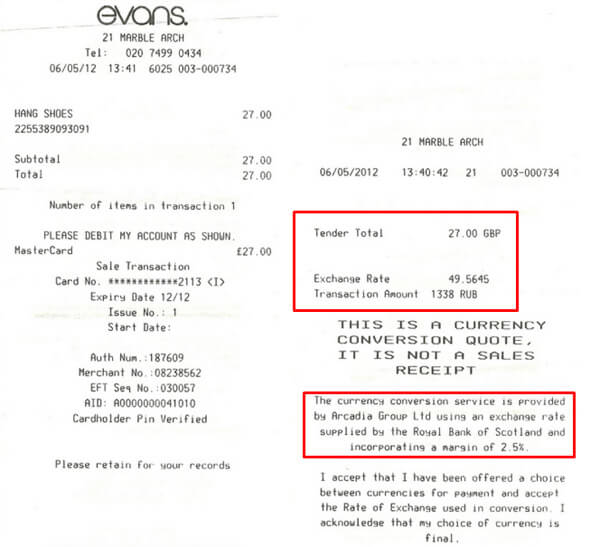

Дело было в Испании. Олег снимал 100 евро в банкомате.

Курс ЦБ был 70,14 Р за евро. Банкомат предложил списать 7682 Р — на 9,5% больше. Какого чёрта?

Константин Голубев

путешественник

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе Туристов разводят все кому не лень: отели, лавки сувениров, банкоматы, кафе и рестораны, таксисты и экскурсоводы. Каждый по-своему накручивает обменный курс и дерет комиссии под экзотическими предлогами.

В статье разберем, когда платим комиссии, кто наживается на туристах и как вернуть часть денег.

Как всё устроено

Допустим, вы в испанском магазине покупаете замечательную хамоновую ногу за сто евро. Перед поездкой благоразумно сделали карту «Мастеркард» в евро. Вот как выглядит ваша покупка с точки зрения банковской системы:

- Терминал в магазине говорит своему испанскому банку: «Хочу списать у этого парня 100 евро».

- Испанский банк говорит платежной системе «Мастеркард»: «Хотим списать у этого парня 100 евро».

- «Мастеркард» смотрит, что вы за парень, находит ваш родной банк, спрашивает у него: «Есть у него 100 евро? Если есть, давай спишем».

- Ваш родной банк отвечает: «Да, вроде есть. Списал».

- Платежная система отвечает в испанский банк: «Ребята, всё окей, деньги у него есть, списываю».

- Испанский банк говорит терминалу «Всё хорошо, 100 евро списалось».

- Терминал печатает чек на 100 евро.

- Вы получаете хамоновую ногу.

Это самый простой случай: карта в евро, расчеты в евро, местная валюта — евро, никаких дополнительных конвертаций.

Валютные карты помогают платить ровно по чеку. В странах евро расплачивайтесь картой в евро. В США, Панаме, Пуэрто-Рико — в странах долларовой зоны — картой в долларах. Если валюта цены и карты совпадает, вы заплатите один к одному.

Если валюта покупки и карты совпадает, комиссий и конвертаций нет

Если местная валюта не евро

Вы доели хамон, запили хересом и решили встретить закат на крыше отеля «Марина-бэй-сэндс» в Сингапуре. Вход стоит 20 сингапурских баксов. Проводите через терминал долларовую «Визу Классик».

Цена в сингапурской валюте, счет карты в американских долларах. Чтобы банки поняли друг друга, «Виза» поменяет сингапурские деньги в доллары.

Если местная валюта не евро или доллар, старайтесь платить долларовой картой. Платежные системы всё равно поменяют местные деньги в доллары — комиссии не избежать. Уточните размер комиссии по вашей карте на сайте банка.

Если местная валюта не евро или доллар, будет одна конвертация и одна комиссия

Если карта в рублях

Вы бродите по Пекину и завернули в «Старбакс» за двойным капучино. Бариста пишет на стакане ваше имя и протягивает чек в 30 юаней, вы ему - рублевую «Визу». Сколько заплатите?Сначала платежная система переведет юани в доллары. Но карта в рублях. Ваш банк поменяет деньги второй раз — переведет доллары в рубли.

- Терминал Старбакса пингует китайский банк: «Надо списать 30 юаней».

- Местный банк маячит платежной системе: «Дайте нам 30 юаней».

- «Виза» меняет юани в доллары: «30 юаней это 4,67$».

- За обмен делает надбавку. Те же 2%. Теперь цена — 4,76$.

- Платежная система находит ваш банк: «Есть 4,76 бакса?»

- Российский банк смотрит, что карта в рублях и второй раз меняет деньги: «Сегодня курс 69 рублей за доллар. Спишу 328,5 рубля».

- Вы пьете кофе.

Цена в юанях, платежная система работает в долларах, карта рублевая — все валюты разные. Деньги поменяют дважды и возьмут комиссию.

В Марокко, Таиланде, Китае — везде, где местные деньги не евро или доллар, добавляйте к цене 3—6%. Перед поездкой проверьте в банке тарифы по карте: комиссию, обменный курс, валюту расчета с платежной системой. Так вы узнаете, сколько стоит аренда машины или лонг-айленд в отеле.

Если все валюты разные, деньги поменяют дважды. Плюс возьмут комиссию

Если показали цену в рублях

Предположим, что вы торгуетесь с продавцом сувениров, покупаете кепку как у Шерлока Холмса. Протягиваете хозяину карту, он вам терминал или чек. В Англии это выглядит так:

В Италии, Турции, Таиланде — в популярных среди туристов странах - продавцы предлагают мгновенную конвертацию валюты, или DCC (Dynamic Currency Conversion) . Терминал распознает страну выпуска карты и предлагает оплатить покупку в родной валюте.

Сервис вроде удобный, но обманчивый. Продавец закладывает в чек небольшую комиссию «за удобство», а местный банк делает лишнюю конвертацию. Если выберете рубли, переплатите до 10%: зависит от наглости продавца и обменного курса.

- Терминал определяет, что карта российская, и предлагает списать рубли. К цене добавляет свою комиссию.

- Местный банк переводит рубли в фунты и запрашивает деньги у платежной системы. Это первая конвертация.

- «Виза» или «Мастеркард» меняют фунты в доллары и берут надбавку за трансграничный платеж — второй обмен валюты.

- Российский банк получает цену в долларах, меняет всё в рубли и списывает деньги. Так деньги конвертируют третий раз.

- Довольный продавец заворачивает сувенир.

Банки и платежные системы обязывают продавцов давать покупателям выбор, как платить: либо нажать кнопку на терминале, либо поставить галку в чеке. Без этого покупка недействительна. Виза советует оспаривать такие платежи.

Платите и снимайте деньги в местной валюте. Если продавец дал чек в рублях, попросите сделать отказ от платежа. Иначе переплатите за две комиссии и тройной обмен денег.

Платите и снимайте деньги в местной валюте. Иначе попадете на двойную комиссию и тройной обмен валюты.

Если снимаем наличные

Вы в Бангкоке, собираетесь взять в аренду скутер за 2000 бат. Вставляете в банкомат рублевую карту. По вашим расчетам это не больше 4000 рублей.

Вас расстроят дважды. Во-первых, тайский банкомат удержит 1—2% от суммы или 100—200 бат за операцию. Во-вторых, родной банк может взять комиссию за обналичивание денег в чужом банкомате. Обычно 1—2% от суммы или минимум 3€ / 3$/ 150 Р .

- Банкомат добавляет комиссию 180 бат. В местный банк уходит запрос на 2180 бат.

- Банк Бангкока зовет платежную систему: «Хочу денег!»

- Платежная система меняет баты в доллары, добавляет свою комиссию и спрашивает деньги с вашего банка: «Перечисли 61 бакс в Бангкок».

- Российский банк пересчитывает сумму в рублях и добавляет свою комиссию за снятие денег в иностранном банкомате — 150 Р .

- Со счета уходит 4360 Р .

Если бы платили картой, аренда обошлась бы в 3900 Р — на 12% меньше.

Старайтесь платить картой и снимать деньги, когда необходимо. Или оформите специальную карту для поездок. Например, по карте Tinkoff Black можно снимать деньги в любом банкомате мира. Комиссии нет, если снимаете больше 3000 Р , 100$ или 100€.

За снятие денег возьмут комиссию. Дважды

Как вернуть деньги

Платите картой с возможностью кэшбэка. Банк вернет обратно рубли, а не мили или бонусы. Обычно кэшбэк равен одному проценту. Но можно вернуть больше.

Например, Тинькофф-банк возмещает 5% за траты по категориям повышенного кэшбэка и до 30% по акциям от партнеров.

Повышенный кэшбэк действует для всех покупок на сайте travel.tinkoff.ru . Можно забронировать билет, отель или машину и вернуть деньги еще до начала путешествия.

Выводы

- Перед путешествием позвоните в банк, проверьте комиссии по вашей карте. Или оформите специальную карту для путешествий.

- Старайтесь платить картой. Если валюта цены и карты одна, комиссии не будет.

- Оформите карту с возможностью снятия наличных в любом банкомате мира без комиссии.

- Платите и снимайте деньги только в местной валюте. Если продавец дал счет в рублях, попросите сделать отказ. Не платите за лишнюю мгновенную конвертацию денег.

- Если комиссий не избежать, платите картой с возможностью кэшбэка. Так вы вернете проценты на карту.

Несколько десятилетий словосочетание «пластиковые карты» было чем-то новым и непонятным для обычного жителя нашей страны, а о поездке за границу можно только мечтать. Сегодня каждый может отдохнуть в теплых краях, посетить любую страну земного шара, а пластиковые карты, как средство расчета, использует и стар, и млад. Оплата картой за границей стала обычным делом.

Кредитные и дебетовые карты российских банков принимают для оплаты товаров и услуг в любом месте, где работают международные платежные системы VISA и Mastercard. Этот вариант вывоза средств за пределы страны с целью использования на отдыхе или в деловой поездке оптимальный и наиболее безопасный.

Преимущества оплаты картой за границей

Клиенты банков получают значительные выгоды от оплаты картой за границей в сравнении с покупкой товаров и услуг за наличные деньги:

- сумма средств, которую клиент вывозит за пределы страны на пластиковой карте, не нуждается в письменном декларировании при пересечении границы;

- при утере карты есть возможность заказать в банке экстренную выдачу наличных или временный пластик, оформить который предлагают клиентам банки-партнеры международных платежных систем;

- конвертация средств в валюту страны пребывания происходит автоматически.

Какие карты работают за границей

Банковские учреждения выпускают клиентам пластиковые карты различного уровня: от доступных и наиболее распространенных массового класса, до элитных и статусных. Важно, чтобы отправляясь путешествовать с пластиковой картой, владелец был убежден в возможности ее использования за пределами страны, т.к. не все карты это допускают.

Чаще всего россияне отправляются за рубеж с зарплатными картами. Это не лучший вариант, поскольку самый низкий уровень пластиковых карт Electron и Maestro за пределами страны выпуска можно использовать только в банкоматах; рассчитаться в отелях, магазинах и аэропортах не получится.

На пластиковых картах уровня Classic и Standart обязательно размещается фотография, подпись, фамилия и имя владельца. Отказ в оплате за границей по картам такого класса практически исключен. Элитные карты Gold и Platinum дают своим пользователям дополнительные привилегии: персональное обслуживание, скидки в торговых точках, поэтому пользоваться таким пластиком за рубежом особенно приятно.

Как подготовиться к поездке

Независимо от вида пластиковой карты, с которой планируется выезд за пределы страны, пользователю необходимо подготовиться:

1. Сообщить в банк о поездке для отмены или увеличения установленного ограничения по операциям за рубежом;

2. Подключить услугу СМС-информирования с целью своевременного анализа сумм блокировок и возможных дополнительных списаний в торговых точках;

3. Проконтролировать срок действия пластика и при необходимости заказать досрочный перевыпуск карты;

4. Ознакомиться с дополнительными комиссиями, которые взимают банки при пользовании карты за рубежом.

Как происходит оплата картой за границей

Для совершения покупки и любой другой оплаты картой за границей владельцу достаточно предъявить пластик, средства будут автоматически списаны со счета в валюте страны, где происходит операция.

Заранее необходимо подобрать валюту, в которой целесообразно открывать счет, т.к. принадлежность карты к международной платежной системе VISA или Mastercard определяет, каким образом будет происходить конвертация. Все операции по картам VISA за рубежом проводятся с использованием доллара США, по картам Mastercard — в евро. Отправляясь путешествовать в Европу, целесообразней пользоваться картами Mastercard, а в США выгодней оплачивать покупки VISA. В этом случае владелец карты не несет дополнительных расходов за конвертацию.

При покупках за рубежом торговцы не берут с владельца пластиковой карты никаких дополнительных комиссий, возможны списания по тарифам банков, выпустивших карту.

Отправляясь в путешествие с пластиковой картой в кармане, можно получить максимум удовольствия и не задумываться над тем, сколько денег нужно взять с собой, где и как поменять наличные, как надежно хранить средства при переездах.

Итак, в данной статье мы рассмотрели, как происходит оплата картой за границей .

Интересное видео. Встреча одноклассников

Особенности получения кредитной карты Сбербанка. Плюсы и минусы. Какую карту выбрать. Нюансы использования кредитки.

Все карточки данной компании защищены электронными чипами от взлома. Среди них есть предложения, позволяющие участвовать в благотворительности, получая за это специальные баллы.

Порядок оформления кредитной карты Сбербанка

Заказывают сбербанковские кредитки, обращаясь:

- на фирменный сайт ;

- в одно из подразделений .

Как подать онлайн-заявку на кредитную карту Сбербанка через сайт

Заказ на портале осуществляется в несколько этапов:

- изучаются предлагаемые продукты;

- из них выбирается лучший;

- активируется кнопка «Заказать». На этом этапе тех, кто уже пользуется интернет-банкингом «Сбербанк онлайн», система перенаправит в личный кабинет сервиса;

- заполняется форма;

- вводится капча;

- запрос отправляется в обработку путем нажатия кнопки «Отправить».

Система запрашивает:

- Ф. И. О.;

- параметры паспорта;

- адрес;

- контактные телефоны;

- email.

Кредитные карты других банков (выгоднее Сбербанка) - 19 шт.

Кредитные карты других банков с лучшими условиями - льготным периодом от 100 дней, бесплатным снятием наличных (до 50 тыс. руб.) и рассрочкой до 12 месяцев.

| Название, организация | Ставка, отРазмер кредитного лимита | Плата за выпуск Годовое обслуживание |

Размер кредитного лимита Размер кредитного лимита До 500 000 р. |

Размер кредитного лимита Размер кредитного лимита До 300 000 р. | Размер кредитного лимита Размер кредитного лимита До 350 000 р. |

Хотите новые акции от банков и выгодные предложения по кредитным картам?

Как оформить кредитную карту в «Сбербанк онлайн»

Клиенты, обладающие доступом к «Сбербанк онлайн» в состоянии запросить эмиссию кредитки в личном кабинете сервиса.

Порядок создания заказа:

- производится вход в систему;

- осуществляется переход на страницу «Карты»;

- активируется ссылка «Заказать кредитную карту»;

- указывается желаемый тип карты;

- задается интересующий кредитный лимит;

- заполняется форма анкеты;

- запрос отправляется в обработку.

В анкете часть данных подтягивается автоматически, часть информации вводится пользователем самостоятельно:

- номера телефонов (рабочий, мобильный, домашний);

- email;

- удобное время для связи с банковским сотрудником.

Срок изготовления кредитной карты

О результатах рассмотрения обращений информируют через 1-2 рабочих дня. Получить заказанную карточку можно через несколько суток: до 10 рабочих дней. Причина – все кредитки, предлагаемые в 2019 г., именные, а на их изготовление и транспортировку в офис выдачи необходимо время.

Исключение – предодобренные кредитки. Они эмитируются банком без предварительной заявки. О подобных предложениях информируют по телефону и в «Сбербанк онлайн». Также о существовании готовой кредитки сообщают при предоставлении дебетовой карточки (при ее первичной эмиссии и при перевыпуске).

Порядок уведомления

О готовности заказа банк информирует посредством:

- телефонного звонка. Как правило, звонят сотрудники подразделения, в котором нужно получить продукт;

- SMS-сообщения. Иногда они поступают раньше, чем бланк физически поступает в банковское подразделение;

- информирования в «Сбербанк онлайн». Здесь изменяется статус заявки (продукта).

Где получить кредитную карту Сбербанка

Готовую кредитную карточку предоставят в дополнительном офисе:

- указанном при подаче заявки;

- где некогда получалась дебетовая карта.

Реальное местонахождение бланка уточняют по номеру 900 (бесплатный телефон консультантов кол-центра).

Что нужно, чтобы получить кредитную карту Сбербанка

Как взять кредитку в Сбербанке (общие правила, без учета способа направления запроса):

- подать заявку. Если заказ оформляется в подразделении, нужен паспорт;

- дождаться одобрения;

- обратиться в отделение, куда должен поступить бланк;

- предъявить удостоверение личности;

- подписать кредитную документацию;

- забрать карту и конверт с PIN-кодом;

- проверить корректность данных, указанных на пластике, особенно написание имени и фамилии латинскими буквами;

- поставить на бланке, на оборотной стороне, свою визу. Подпись обязательно должна соответствовать той, что поставлена в паспорте.

Сбербанк не занимается дистанционным предоставлением карт. Если вы получили предложение оформить этот вид займа по почте, это, вероятнее всего, мошенничество.

Перечень необходимых документов

Чтобы воспользоваться таким предложением стоит предоставить следующий перечень документов:

- заполненную заявку;

- паспорт с гражданством РФ.

Кто может получить кредитную карту Сбербанка (требования к заемщику)

Общие требования Сбербанка для заказывающих кредитки:

- гражданство – РФ;

- 21-65 лет;

- прописка (временная либо постоянная) на территории России.

Со скольки лет дают кредитную карту в Сбербанке

Минимально допустимый возраст для подачи обращения на кредитную карточку – это 21 год.

Можно ли безработному получить кредитку в Сбербанке

Требований о существовании какого-либо дохода к клиентам, претендующим на кредитную карточку, в Сбербанке не предъявляют.

Если заявитель участвует в зарплатном проекте, то, вероятнее всего, ему изначально поступит предодобренное предложение. Тогда можно рассчитывать на более низкую стоимость кредита.

Можно ли оформить кредитную карту в Сбербанке без справки о доходах

При обращении за кредитной картой достаточно показать паспорт, заполнить анкету. Предоставлять справку о заработке не нужно.

Как оформить кредитную карту Сбербанка пенсионеру

Пенсионерам кредитные карточки предоставляют также, как и прочим категориям клиентов. Важно, что продукт доступен только тем, кто не достиг 65-летия.

Как оформить молодежную кредитную карту Сбербанка

Начиная с 2017 г. эмиссия молодежных карт с кредитным лимитом приостановлена.

На какой кредитный лимит можно рассчитывать при первичном обращении

Кредитный лимит – сумма, что может взять в долг держатель кредитки. Его размер банк определяет индивидуально с учетом множества факторов. На максимальные суммы вправе рассчитывать участники зарплатных проектов трудоспособного возраста с хорошим заработком и с идеальной кредитной историей.

Величина кредитного лимита, заявленная в предложении о получении предодобренной кредитки, не окончательна. Банк скорректирует ее по факту рассмотрения заявки.

Возможные причины отказа в выдаче кредитной карты Сбербанка

Банкиры отказывают в кредитках, например, из-за:

- особенностей кредитной истории;

- излишней, с их точки зрения, закредитованности;

- действующей кредитки, лимит которой полностью исчерпан;

- небольшого заработка.

Не допускается владение более чем 1 карточкой каждого вида. Потому если уже есть одна кредитка определенного вида, то в получении второй аналогичной однозначно откажут.

Как оформить кредитку с особыми условиями?

У крупнейшего банка страны имеются специальные условия для особых категорий клиентов. Такие условия могут включать отсутствие платы за использование и изготовление карты, повышенный кредитный лимит, низкую ставку и так далее. Подобные предложения разрабатываются в индивидуальном порядке для клиентов:

- получающих зарплату (пенсию) в Сбербанке;

- имеющих дебетовую карточку и активно пользующихся ею.

Чтобы узнать о наличии специального предложения, стоит обратиться в офис этой компании или позвонить по телефону. Часто сообщения об индивидуальном оформлении карт приходят в виде СМС или сообщений на электронную почту.

Стоит отметить, что льготных условий для пенсионеров, инвалидов или молодых матерей не предусмотрено. Все кредитки выдаются таким категориям лиц на общих основаниях.

Особенности пользования кредитными картами Сбербанка

Активация кредитной карты Сбербанка

Для корректного функционирования кредитки нужна ее активация. Данное действие выполняется при обращении к сотруднику банка либо самостоятельно путем запроса баланса по карточке в банкомате.

Активация происходит и автоматически через сутки после получения. О том, что продукт активирован, уведомляют в SMS.

Снятие наличных с кредитной карты Сбербанка

Для покупки премиального билета нужно минимум 10 000 миль. Премии можно направлять на улучшение класса обслуживания на рейсах Sky Team.

«Спасибо!»

«Спасибо!» предполагает начисление бонусных баллов. Минимальные начисления составляют 0,5%. Дружественные банку компании дарят «Спасибо!» в размере до 20% от величины покупки.

Бонусы принимаются к оплате друзьями Сбербанка по курсу 1 «Спасибо!» = 1 руб. Ряд компаний позволяют оплачивать такими бонусами до 100% стоимости покупки.

По MasterCard банк начисляет не более 0,5% «Спасибо!». Исключение - World MasterCard Black Edition. По ней можно получить от банка до 10% «Спасибо!». Ограничений по величине премий от сбербанковских друзей для MasterCard нет.

Допускается начисление не более чем 5 000 «Спасибо!» за 30 суток.

Чтобы получать бонусы, проходят регистрацию в банкоматах, в интернет-банкинге либо на портале программы. Иначе начислений нет.

Действует ли кредитная карта Сбербанка за границей

Кредитки Сбербанка создаются от платежных систем VISA и MasterCard. Их свободно принимают везде. Если в заграничную поездку захватить с собой карточку, то нет нужды указывать ее факт перемещения через границу в таможенной декларации.

Стоит помнить, что зарубежные банкоматы и платёжные терминалы могут не принять банковскую карту, на которой отсутствует защитный электронный чип. Поэтому отправляясь в путешествие, стоит подумать об оформлении именно такой карты. Нужно также быть готовым и к тому, что у вас могут попросить загранпаспорт для сверки идентичности имени в самом паспорте с тем, который нанесён на кредитную карту.

Помните, что все вопросы и сомнения, относящиеся к функциональным возможностям кредитки, стоит решать заблаговременно – желательно за пару-тройку недель до планируемой поездки. Это даст возможность заменить свою карту на более новую в случае, если возможности уже имеющегося платёжного инструмента именно в вопросе её использования зарубежом вас не устроят.

Счета сбербанковских карт открываются в российских рублях, потому при расчете за границей, в том числе при получении наличности, осуществляется конвертация.

По карточке VISA обмен происходит через американский доллар, а по MasterCard – через евро. Например, держателям карт VISA при расчете в зоне евро нужно понимать, что конвертация пройдет так: российский рубль обменяют на доллар США, а уже его - на евро. Если платить в Европе с MasterCard, то российскую валюту напрямую преобразуют в евро.

При этом стоит помнить, что за проведённую процедуру конвертации банком взимается 1% от суммы сделки. Нужно учитывать и комиссионное вознаграждение за снятие наличности: заграницей цена услуги увеличивается, достигая 4%.

Если поездка совершается в ближнее зарубежье (Словакия, Турция, Сербия, Венгрия и некоторые другие страны), то можно воспользоваться одним из дочерних банкоматов Сбербанка. В этом случае к снятой сумме кредитных средств добавится 3% расходов, а не 4% .

Плюсы и минусы кредитной карты Сбербанка

Преимущества кредитной карты Сбербанка

К плюсам кредиток Сбербанка относятся:

- бесконтактная оплата;

- расчет телефоном;

- безопасность класса 3D-Secure;

- оплата по всему миру (если есть платежный терминал), на интернет-площадках;

- безвозмездный перевыпуск (и плановый, и в результате утери бланка);

- SMS-информирование – 0 руб. ;

- без допплаты ежемесячно предоставляется отчет по затратам;

- преференции от банка, его партнеров и от соответствующей платежной системы.

При потере карты или доступа к счету Сбербанк оказывает оперативную поддержку клиентам. Поэтому воспользоваться вашими деньгами третьим лицам будет довольно сложно.

Все кредитные предложения имеют простое оформление. Достаточно предоставить паспорт, чтобы получить солидную сумму средств.

Каждый клиент может пользоваться «Мобильным банком», получая оповещения о расходе средств и пополняя счет своего телефона в считанные секунды.

Недостатки кредитной карты Сбербанка

Среди проблем с кредитками от Сбербанка отмечают следующие:

- валюта – лишь российский рубль;

- проверка баланса в аппаратах сторонних организаций стоит 15 руб. за 1 ответ;

- не выпустят допкарточку;

- грейс-период не работает при обналичивании;

- получая наличность, придется оплатить немалую комиссию;

- нельзя перевести деньги физическому лицу (даже на свои счета);

- нет бонусов за такие операции, как расчет за ЖКУ, налоги, за оплату телефона, получение наличности, перевод в пользу организаций, функционирующих в игровом сегменте, и тому подобное;

- иные банки дают более длительный grace-период.

Если предусмотрена плата за обслуживание, то деньги удержат по факту получения карточки.

Простота получения кредитных карт Сбербанка – это не повод для невозврата средств. Эта компания оперативно подает в суд на должников, не допуская затягивания ситуации. Поэтому выгодное сотрудничество с этим банком возможно только на честных условиях.

Плюсы и минусы золотых кредитных карт Сбербанка

Хорошее в продуктах уровня Gold от Сбербанка:

- бесплатное владение, если эмиссия предодобрена (кроме «Аэрофлот»);

- участие в премиальных программах платежных систем;

- лимит по предодобренным картам – до 600 000 руб.;

- повышенные баллы «Спасибо» - до 20% от партнеров и до 10% от банка, а также мили (1,5 единицы за каждые 60 руб. ) для линии «Аэрофлот».

Плохо, что:

- если предложение не предодобрено, то стоимость владения высока –3 000 – 3 500 руб.;

- суточное ограничение на получение наличности – 300 000 руб. Если воспользоваться банкоматами, то за 1 раз разрешено снять до 100 000 руб.

Подводные камни кредитных карт Сбербанка со льготным периодом

Основная проблема с кредитками с grace-периодом - отслеживание того, когда действует преференция. Важно отслеживать контрольные даты, при необходимости стоит обращаться к банковским работникам лично и на номер 900.

Если рассмотреть эти карты, то в общем они очень похожи. Но бывают случаи, когда воспользоваться картой Visa Electron за границей не так просто. Так, в маленьких сувенирных магазинах, во время оплаты могут попросить слип карты. Не секрет, что на карте Visa Electron не прописывается имя владельца, а, соответственно, расплатиться ею за товары и услуги в данном случае не удастся. Поэтому, чаще удобнее оформлять карту Visa Сlassic.

Комиссионные сборы для карт Visa за границей

В основном комиссия за использование карт Visa за границей взимается в тех случаях, когда валюта счёта карты отличается от валюты проведения операции. Значительно большую часть денег будут терять те, кто использует карту Visa с рублевыми счетами, например, в Европе, где расплачиваются в евро.

К примеру, в Сбербанке предусмотрена комиссия 1,5% для владельцев карт Visa Classic и Visa Electron. Куда меньшая комиссия предусмотрена для держателей привилегированных карт. Это связано с тем, что дополнительные сборы не покрывают расходы банков на многократные конвертации валют. Если вы владелец карты с рублёвым счетом, а вы хотите осуществить денежную операцию, например, в мексиканском магазине, то банк поступит следующим образом: сначала конвертирует российские рубли в доллары, и только после этого доллары конвертируются в мексиканские песо. Цепочка может быть и куда длиннее, все зависит от конечной валюты. Говоря простыми словами, у банка появляются дополнительные расходы, которые возмещает владелец карты.

Для карт Visa главной валютой является американский доллар. Это означает, что все денежные операции, связанные с конвертацией, будут осуществляться через данную валюту.

MasterCard – альтернативная платежная система

Платежная система MasterCard, использует валюту, как доллар, так и евро. Именно поэтому в Европе выгоднее совершать денежные операции картой этой платежной системы, так как рубли конвертируются сразу в евро. А в США выгоднее расплачиваться картами Visa, чтобы понести минимальные расходов за конвертацию.

3 преимущества оплаты картой за рубежом

Расплачиваться картами в магазинах за границей куда более выгоднее, чем покупать валюту в своей стране, или обналичивать деньги в банкоматах за границей, советуют эксперты. У них частенько существуют ограничения по объёму выдачи наличных в банкоматах. А комиссия за снятие наличных у некоторых банков доходит до 6-7%.

Основные выгоды:

1. Деньги, которые вы хотите вывести за границу с помощью пластиковой карты, не нуждаются в письменной декларации при пересечении границы.

2. При потере карты существует возможность попросить у банка экстренную выдачу наличных или временную пластиковую карту.

3. Конвертация денежных средств в валюту той страны, в которой вы собираетесь пребывать, происходит автоматически.

Как избежать потерь?

Для того чтобы избежать денежных потерь во время конвертации, желательно иметь при себе пластиковые карты сразу 2-х платёжных систем или же еще один хороший вариант, открыть мультивалютную карту. Обычно, к ней привязано несколько счетов и владелец может осуществлять бесплатно денежные переводы между ними с помощью интернет-банка по курсу банковского учреждения. Самое главное, чтобы на счету было достаточное количество денег.

В каком случае может понадобиться кредитная карта?

Опытные путешественники перед поездкой за границу оформляют кредитные карты. И на это есть основание: кредитная карта может послужить резервными средствами в том случае, если закончатся наличные и денежные средства на дебетовой карте. Оформить онлайн кредитную карту можно прямо на нашем сайте, сравнив предложения от различных банков.